一、租赁公司整体市场地位

租赁公司作为eVTOL 市场的核心采购主体之一,展现了强劲采购实力。据不完全统计,租赁公司累计拿下 2310 架采购订单,在全市场 8620 架的总订单规模中占据 26.8% 的份额;

2025年累计产生 17 笔采购订单,印证了租赁公司在该赛道的活跃参与度与市场影响力。(全文订单统计截止日期到2025年12月,签约未公开具体订单量不计入统计范围)

二、租赁公司内部结构分析

从租赁公司类型划分,呈现银行系金租主导、多元协同的格局:

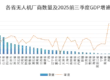

2.1 各类型租赁公司采购对比

2.2 核心特征总结

银行系租赁为绝对主力:凭借资金优势,订单量占租赁公司总量的 65.4%,合作制造商最广泛(覆盖 7 家)。

独立融资租赁公司订单效率更高:平均单笔订单量 160 架,高于银行系租赁公司。

三、采购偏好深度分析

3.1 选择主机厂偏好

租赁公司在主机厂选择上呈现集中化特征,前三大合作对象占据 68% 以上订单量:

沃飞长空:获 740架订单(32%)

沃 兰 特:获 420 架订单(18.2%)

御风未来:获 400 架订单(17.3%)

3.2 选择机型偏好

租赁公司的机型采购呈现高度集中化,头部机型占据绝对主导,前三款机型占据总订单量66.1%

-

沃飞长空AE200机型:获 740 架订单(32%)

-

沃兰特VE25-100机型:获 420 架订单(18.2%)

-

-

御风未来M1机型:获 400 架订单(17.3%)

上海 eVTOL “四小龙”—— 沃兰特航空、时的科技、御风未来、峰飞航空,在电动垂直起降飞行器(eVTOL)的研发创新、智能制造及商业化落地全链条中表现卓越。

依托上海打造 “eVTOL 之都” 的各项政策赋能与产业生态加持,它们已然成为驱动上海低空经济高质量发展的核心引擎。

近一年内,这四家本土领军企业强势斩获融资租赁公司 1220 架订单,以 52.8% 的占比牢牢占据融资租赁市场订单总量的半壁江山。

这一亮眼成绩,既彰显了行业对其技术硬实力与商业化潜力的高度认可,更印证了上海政策红利与企业创新活力的同频共振,凸显了本土 eVTOL 企业在低空经济产业生态中的核心引领地位,为上海加快迈向“世界eVTOL之都”,建设低空经济先进制造业集群注入了强劲动力。

排版:施鸣